Di koridor pasar keuangan global, angka bukan sekadar deretan digit; itu adalah bahasa kejujuran. Saat ini, angka-angka tersebut sedang membisikkan narasi yang mengkhawatirkan tentang daya tahan ekonomi Indonesia. Di tengah upaya menjaga optimisme pertumbuhan, kita dihadapkan pada kenyataan pahit: tahun 2026 sedang bersiap menjadi “badai sempurna” bagi postur fiskal dan moneter kita.

Perangkap Bunga dan Ciutnya Ruang Pembangunan

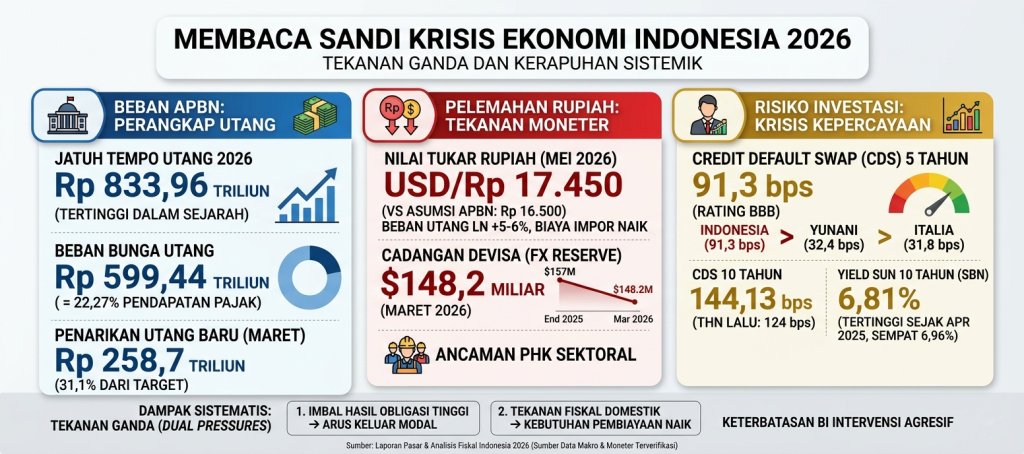

Salah satu indikator paling mencolok dari kesehatan sebuah negara adalah bagaimana mereka mengelola pendapatan pajaknya. Proyeksi beban bunga utang tahun 2026 yang mencapai Rp599,44 triliun—setara dengan 22,27% dari total pendapatan pajak—adalah sebuah anomali yang mengkhawatirkan.

Secara matematis, ini berarti setiap satu rupiah yang dikumpulkan dari keringat pembayar pajak, hampir seperempatnya langsung menguap hanya untuk membayar bunga, bukan pokok utang. Implikasinya jelas: dana untuk pembangunan infrastruktur, penguatan SDM, dan subsidi sosial akan terhimpit. Kita sedang terjebak dalam siklus di mana ruang gerak fiskal menjadi sangat sempit justru di saat kita membutuhkan stimulus untuk tumbuh.

Rupiah dan Tekanan Inflasi Impor

Pelemahan nilai tukar Rupiah yang menyentuh angka Rp17.450 per Dollar AS telah menciptakan deviasi berbahaya dari asumsi APBN sebesar Rp16.500. Selisih 5-6% ini secara instan membengkakkan beban utang luar negeri kita dalam denominasi Rupiah.

Bagi masyarakat luas, ini bukan sekadar urusan makro. Pelemahan ini memicu “inflasi impor” (imported inflation). Mengingat ketergantungan industri manufaktur pada bahan baku impor, kenaikan biaya produksi tidak lagi bisa dihindari. Pilihannya hanya dua: menaikkan harga di tingkat konsumen yang akan memukul daya beli, atau melakukan efisiensi tenaga kerja yang memperbesar risiko PHK. Angka inflasi April yang berada di level 3,48% hanyalah ketenangan sebelum badai jika harga energi dan pangan terus tertekan oleh nilai tukar yang loyo.

Krisis Kepercayaan: Saat Pasar Mulai Menghukum

Mungkin sinyal paling jujur datang dari instrumen Credit Default Swap (CDS). Angka CDS 5 tahun Indonesia yang melonjak ke 91,3 bps—jauh melampaui negara dengan rating serupa seperti Italia (31,8 bps) atau bahkan Yunani (32,4 bps)—menunjukkan bahwa investor sedang melakukan repricing risiko secara sistematis.

Pasar melihat adanya “kerapuhan sistemik”. Tingginya jatuh tempo utang tahun 2026 yang mencapai Rp833,96 triliun, dikombinasikan dengan menyusutnya cadangan kas pemerintah (SAL) dan cadangan devisa yang menyentuh level terendah sejak Juli 2024 ($148,2 miliar pada Maret 2026), memicu ekspektasi bahwa pemerintah akan terus menerbitkan surat utang baru dengan imbal hasil (yield) yang lebih tinggi. Ini adalah lingkaran setan: risiko naik, investor minta bunga lebih tinggi, beban APBN bertambah, dan risiko kembali naik.

Perlunya Kejujuran Fiskal

Dunia investasi tidak lagi bisa ditenangkan hanya dengan narasi stabilitas. Penurunan minat asing terhadap Surat Utang Negara (SUN) adalah mosi tidak percaya yang harus direspons dengan langkah nyata. Pemerintah perlu melakukan tinjauan ulang terhadap efisiensi proyek-proyek besar yang membebani kas negara dan mulai memprioritaskan penyehatan neraca fiskal.

Tanpa langkah koreksi yang berani, 2026 bukan lagi sekadar tantangan siklus ekonomi, melainkan ujian bagi kedaulatan ekonomi kita.